根据澳大利亚葡萄酒协会今天发布的最新出口报告,截至 2022 年 6 月 30 日的年度,澳大利亚葡萄酒出口量下降 10% 至 6.25 亿升,出口价值下降 19% 至 20.8 亿澳元。

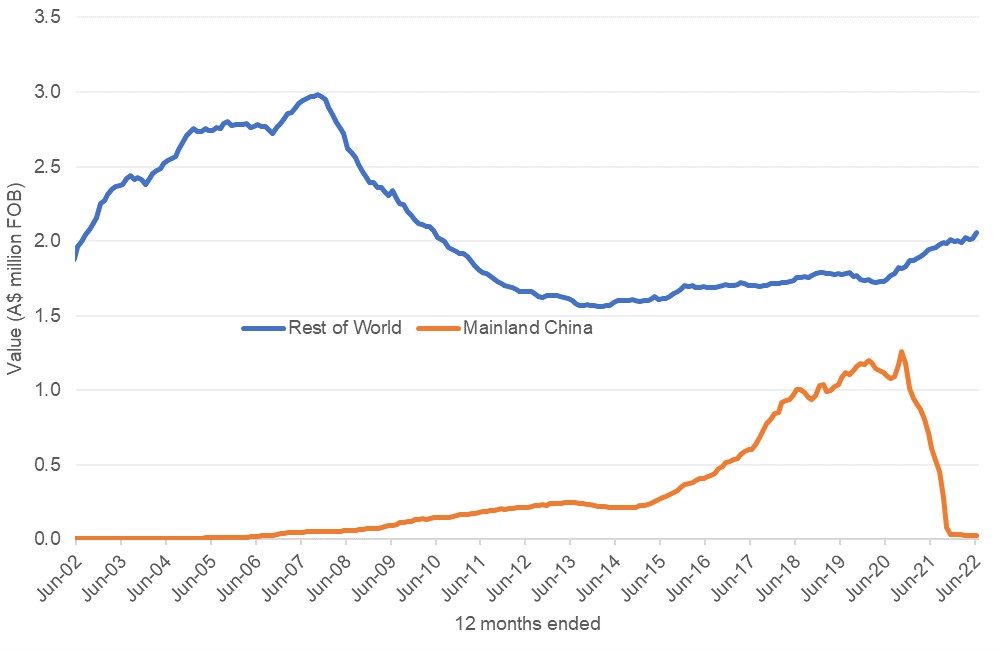

数量和价值的下降并不出人意料,主要是受 2020 年 11 月征收高额存款关税的推动,对中国大陆的出口大幅减少的持续影响。预计这将继续对将澳大利亚葡萄酒出口的年度总数据移至 2022 年底。

在 2021-22 财年,许多澳大利亚葡萄酒出口商的经营环境极具挑战性,因为对中国大陆的出口大幅下降、疫情的持续影响(包括严重的运输延误和运费增加)以及通胀上升,业务成本和利率。

Wine Australia 市场洞察经理 Peter Bailey 表示,虽然总体数据显示下降,但主要市场和新兴市场出现了一些令人鼓舞的迹象。

“如果将中国大陆排除在数据之外,出口价值增长了 5%,达到 20.6 亿美元,增加了 1.05 亿美元——这是自 2009 年至 2010 年以来的最高值。尽管销量下降了 3% 至 6.19 亿升,但还是如此。这些市场的价值增长是由平均价值增长 9% 至每升 3.32 美元 FOB 推动的,”他说。

“价值增长的主要贡献者包括新加坡、美国、马来西亚、泰国、印度和新西兰。

图 1:澳大利亚出口价值随时间变化——中国大陆和世界其他地区

“在经历价值增长的市场中,这主要是由较高价值部分的出口推动的,特别是每升 FOB 10 美元或以上。这反映了全球许多市场的葡萄酒销售趋势,商业/价值销售呈下降趋势(每瓶零售低于 10 美元)和高端及以上细分市场的销售增长(每瓶零售 10 美元或以上) .

“高于每升 10 美元或以上 FOB 的价格段有助于推动美国的整体价值增长,美国已重回澳大利亚的最大价值目的地,出口到美国的公司数量也显着增加。”

2021-22 年,澳大利亚葡萄酒出口商将葡萄酒运往 113 个目的地市场。在地区层面,最显着的增长来自对东南亚的出口,增长 51% 至 3.14 亿美元,对北美的出口增长 5% 至 6.12 亿美元,中东增长 48% 至 20 美元百万。这一增长被东北亚(包括中国大陆)出口下降 64% 至 3.28 亿美元和欧洲出口下降 9% 至 6.58 亿美元所抵消。

除中国大陆外,所有价格段的出口均在每升 5 美元或更多 FOB 的情况下出现增长,除了每升 200 美元或更多的最高价段。最强劲的增长是每升 10 美元或更多,增长 32% 至 6.58 亿美元。来自世界各地的市场为这一价格段的增长做出了贡献,包括东南亚、北美、欧洲和东北亚的主要市场。

“在每升 FOB 10 美元或以上的情况下,红酒仍占出口价值的 92%。这一点至关重要,因为对中国大陆的出口减少主要还是红酒。在小得多的基础上,静止白葡萄酒和桃红葡萄酒在这个价格段也有强劲增长,”贝利说。

上一财年,玻璃瓶装葡萄酒出口价值下降 21% 至 15.7 亿美元,而每升平均价值下降 8% 至每升离岸价 6.69 美元。容量减少了 14%,至 2.33 亿升。中国大陆是玻璃瓶出口下降的主要原因。不包括中国大陆,对世界其他地区的玻璃瓶出口价值增长 11% 至 15.5 亿美元,出口量增长 1% 至 2.32 亿升,平均价值增长 10% 至每升离岸价 6.67 美元。

未包装葡萄酒出口价值下降 13% 至 5 亿美元,出口量下降 7% 至 3.84 亿升。未包装葡萄酒的平均价格下降了 6%,至每升 1.30 美元 FOB。对英国 (UK) 以及在较小程度上对德国和荷兰的未包装出口量的下降抵消了对美国、加拿大和新西兰的增长。

2021-22 年,静止红葡萄酒出口价值下降 26% 至 13.9 亿美元,而静止白葡萄酒出口增长 7% 至 5.79 亿美元。红葡萄酒出口下降的原因是中国大陆,其次是英国。白葡萄酒增长的目的地包括美国、英国和加拿大。

按价值计算的前五个市场是:

- 美国,增长 9% 至 4.36 亿美元

- 英国,下降 10% 至 4.21 亿美元

- 加拿大,下降 5% 至 1.74 亿加元

- 香港,下降 9% 至 1.7 亿美元,以及

- 新加坡,增长 49% 至 1.69 亿美元。

按交易量计算的前五个市场是:

- 英国,下降 15% 至 2.27 亿升

- 美国,增长 10% 至 1.39 亿升

- 加拿大,增长 4%,达到 5300 万升

- 新西兰,增长 13%,达到 3200 万升,以及

- 德国,下降 11% 至 3200 万升。

本站声明:网站内容来源于网络,本站只提供存储,如有侵权或不妥,请联系我们,我们将及时处理,谢谢。发布者:责任编辑,转转请注明出处:https://winery.net.cn/7292.html